Secondo gli ultimi dati di Italia Solare (basati sul sistema Gaudì di Terna), il mercato italiano dell'accumulo di energia ha raggiunto un importante traguardo nel primo trimestre del 2026:

Dati aggiornati al 31 marzo 2026. Fonte: dati Gaudì.

Dal punto di vista cumulativo, la capacità di storage accoppiato al fotovoltaico ha superato 11,4 GWh, rappresentando il 60,64% di tutte le installazioni. Ciò conferma la crescente tendenza dei sistemi distribuiti integrati fotovoltaico-storage.

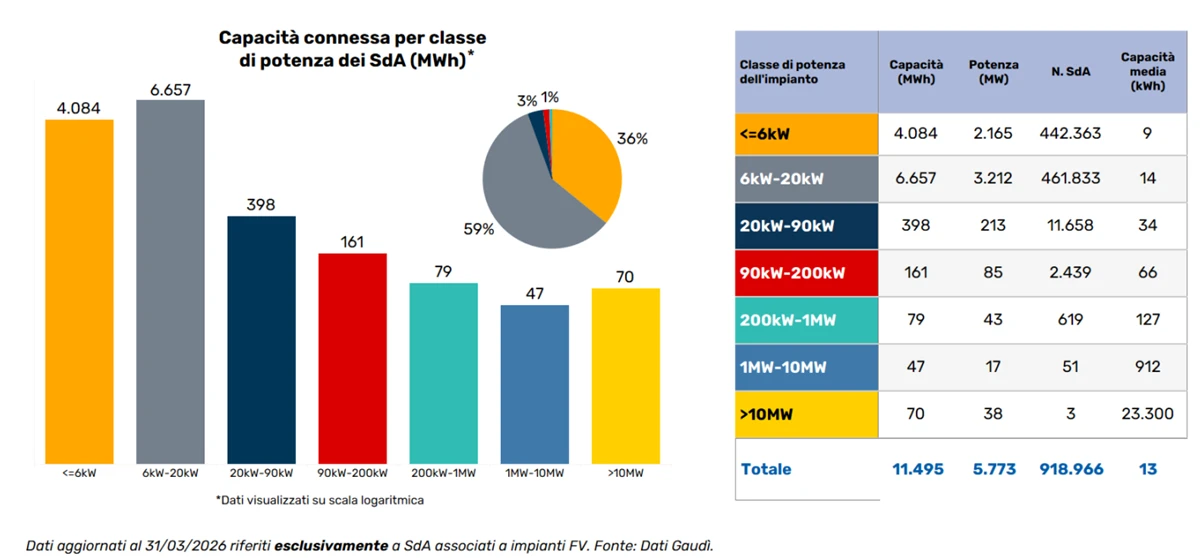

Questo segmento è composto principalmente da installazioni di piccola capacità:

La maggior parte di queste unità è stata installata negli anni precedenti. Sebbene riducano significativamente i costi elettrici per i proprietari, il loro potenziale nel dispacciamento del sistema elettrico e nei meccanismi di bilanciamento della rete non è ancora stato completamente sfruttato.

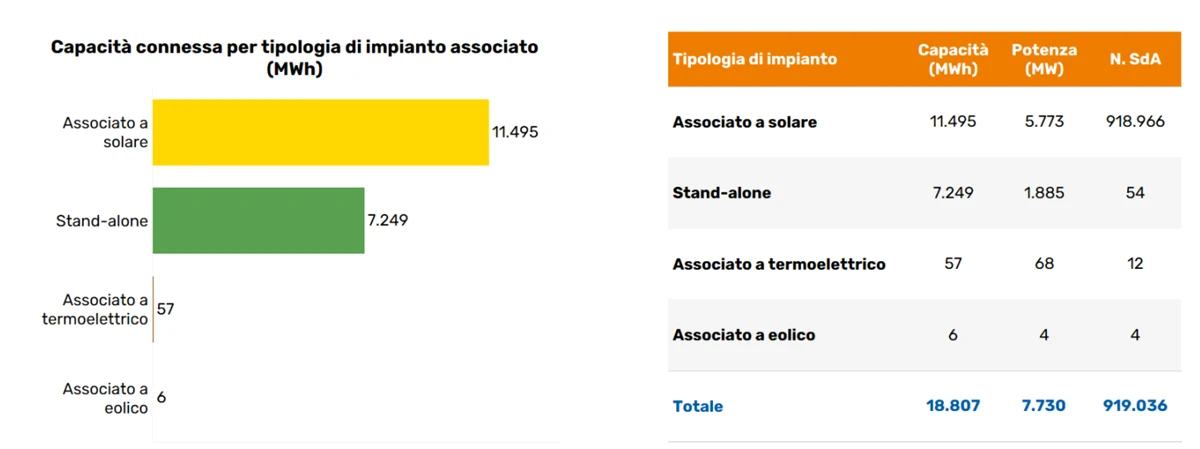

La nuova capacità di accumulo energetico connessa alla rete ha raggiunto 802 MWh nel primo trimestre di quest’anno. Suddivisa per tipologia di progetto:

Nel primo trimestre del 2026, la capacità connessa alla rete dello storage accoppiato al fotovoltaico ha registrato un calo rispetto al trimestre precedente: la capacità (MWh) è diminuita del 9%, la potenza (MW) è scesa del 22% e il numero di sistemi è calato dell’1%.

Spinta dalle politiche di sussidio degli ultimi anni, lo storage residenziale ha registrato una crescita rapida. Oggi, tuttavia, questa crescita sta rallentando in modo significativo. Di conseguenza, l’importanza dello storage Utility-Scale (front-of-the-meter) e dello storage standalone sta diventando sempre più rilevante. Questi sistemi rappresentano ormai la spina dorsale per garantire la flessibilità del sistema elettrico, la sicurezza dell’approvvigionamento e l’integrazione delle energie rinnovabili nella rete.

Il mercato elettrico italiano sta attualmente orientando politiche e incentivi finanziari verso lo storage su larga scala in grado di partecipare direttamente al bilanciamento della rete:

Storage Utility-Scale: Riceve un trattamento preferenziale attraverso il Capacity Market e il MACSE (Mercato a Termine dello Stoccaggio Elettrico), che remunerano i sistemi per la stabilità della rete e la capacità dispacciabile.

Storage Residenziale & C&I: I ricavi dipendono ancora principalmente dal risparmio da autoconsumo (riduzione delle bollette elettriche) e da specifici incentivi per il peak shaving. La partecipazione ai progetti di flessibilità locale della rete è ancora in fase pilota.

In termini di distribuzione geografica, le regioni settentrionali continuano a mantenere un chiaro vantaggio. Lo storage accoppiato al fotovoltaico rimane concentrato nelle principali regioni del Nord Italia. Nel primo trimestre:

Per quanto riguarda il numero di nuovi sistemi connessi alla rete, la Lombardia si conferma al primo posto con oltre 5.000 nuove installazioni nel Q1, seguita da Veneto ed Emilia-Romagna rispettivamente al secondo e terzo posto.

L’obiettivo italiano per lo storage energetico al 2030 è di circa 71,5 GWh. La grande maggioranza di questa capacità—57,5 GWh—è destinata allo storage Utility-Scale (front-of-the-meter). Questa capacità sarà sviluppata e gestita attraverso i meccanismi del MACSE (Mercato a Termine dello Stoccaggio Elettrico) e del Capacity Market.

Per raggiungere questo ambizioso obiettivo, il mercato dovrà mantenere una traiettoria di crescita stabile e costante.